pertemuan 9

Resume

9

UJI

ASUMSI KLASIK

yok ikuti cara uji asumsi klasik

tersebut....

Resume

9

UJI

ASUMSI KLASIK

Tutorial

Uji Asumsi Klasik dengan Eviews

Uji asumsi klasik merupakan syarat yang harus

dilakukan pada setiap uji regresi linear ordinary least square (OLS). Di

dalam analisis regresi menggunakan aplikasi eviews, kita dapat

melakukan berbagai jenis uji asumsi klasik yang menjadi syarat-syarat

tersebut. Oleh karena itu, dalam kesempatan ini kami akan menjelaskan tutorial

cara uji asumsi klasik dengan eviews.

Jenis

Asumsi Klasik Regresi OLS

Sedikit review kembali sebelum kita masuk pada bahasan

pokok artikel kali ini, yaitu tentang jenis asumsi klasik yang harus dilakukan

oleh para peneliti pada saat analisis regresi OLS. Asumsi klasik yang harus

diperhatikan antara lain: asumsi linearitas regresi, normalitas residual, non multikolinearitas, non heteroskedastisitas, non outlier dan non autokorelasi. Pada kesempatan ini, kami

akan jelaskan semua tutorial untuk melakukan uji asumsi klasik tersebut di atas.

baiklah, kita mulai dari yang pertama yaitu asumsi autokorelasi. Namun

sebaiknya anda baca terlebih dahulu artikel kami sebelumnya yaitu: Tutorial Uji Regresi Linear dengan Eviews dan Interprestasi Regresi Linear dengan Eviews.

Maksudnya adalah agar terdapat kesinambungan pemahaman dengan apa yang kan kita

bahas saat ini. Kemudian silahkan buka kembali file kerja aplikasi eviews pada

pembahasan sebelumnya tersebut.

Uji

Autokorelasi dengan Eviews

Ada dua macam autokorelasi yang akan kita uji, yaitu

autokorelasi first order dan autokorelasi serial correlation. Silahkan anda

pilih mana yang cocok untuk model regresi anda. Apabila tidak ada variabel Lag,

silahkan gunakan uji autokorelasi durbin watson. Namun jika ada

variabel Lag, silahkan gunakan uji autokorelasi serial correlation.

Uji

Autokorelasi Durbin Watson

Langkah yang harus anda lakukan adalah buka kembali

file kerja anda dan pastikan file yang digunakan benar.

Kemudian perhatikan output dari hasil regresi linear dengan eviews yang

tampilannya adalah sebagai berikut:

Perhatikan nilai Durbin-Watson Stat, yaitu sebesar

1,767489. Nilai tersebut adalah nilai Durbin Watson (DW) Hitung yang bisa

anda bandngkan dengan nilai DU dan DL pada tabel Durbin Watson. Agar anda

paham dan memiliki Tabel durbin Watson, silahkan baca artikel kami tentang Tabel Durbin Watson.

Kesimpulannya: Jika nilai DW > DU dan nilai (4-DW)

> DU, maka dinyatakan tidak ada masalah autokorelasi, baik autokorelasi

positif maupun negatif. Lebih detail tentang cara baca tabel durbin watson dan

cara mengambil kesimpulan pada uji autokorelasi, baca artikel kami yang

berjudul: Pengertian dan Penjelasan Uji Autokorelasi Durbin Watson.

Uji

Autokorelasi Serial Korelasi

Uji autokorelasi yang lain adalah serial korelasi.

Banyak metode uji ini yang bisa dilakukan, namun dengan eviews kita

menggunakan uji Breusch-Godfrey Serial Correlation LM Test. Caranya

yaitu pada menu tekan tombol View -> Residual Diagnostics -> Serrial

Correlation LM Test.

Uji Autokorelasi dengan Eviews

Perhatikan

nilai Prob Chi Square(2) yang merupakan nilai p value uji Breusch-Godfrey

Serial Correlation LM, yaitu sebesar 0,2815 dimana > 0,05 sehingga

terima H0 atau yang berarti tidak ada masalah autokorelasi serial.

Uji

Normalitas residual dengan Eviews

Perli diingat kembali bahwa asumsi normalitas pada

regresi linear OLS adalah pada residual bukan variabelnya. Cara uji

normalitas dengan eviews adalah: silahkan tekan tombol View ->

Histogram-Normality Test.

Uji Normalitas Residual dengan Eviews

Uji Normalitas banyak sekali macamnya, antara lain:

lilliefors, kolmogorov smirnov, shapiro wilk dan shapiro francia, skewness

kurtosis, jarque bera, dan lain-lain. Pada aplikasi eviews ini, uji normalitas

yang bisa kita lakukan adalah menggunakan metode jarque bera. Silahkan baca

artikel kami tentang Pengertian dan Penjelasan Jarque Bera.

Hasil

uji normalitas residual di atas adalah: nilai jarque bera sebesar 118,8955

dengan p value sebesar 0,0000 dimana < 0,05 sehingga terima H1 atau yang

berarti residual berdistribusi tidak normal.

Uji

Multikolinearitas dengan Eviews

Uji multikolinearitas menilai adakah korelasi atau

interkorelasi antar variabel bebas dalam model regresi. Cara uji

multikolinearitas dengan eviews adalah: tekan tombol View -> Coefficient

Diagnostics -> Variance Inflation Factors. Hasilnya sebagai berikut ini:

Uji Multikolinearitas dengan Eviews

Di atas menunjukkan bahwa nilai Centered VIF baik X1

dan X2 adalah 2,398399 dimana nilai tersebut kurang dari 10, maka dapat

dinyatakan bahwa tidak terdapat masalah multikolinearitas dalam model prediksi.

Uji

Heteroskedastisitas dengan Eviews

Uji heteroskedastisitas dengan eviews caranya

sangatlah mudah, yaitu silahkan anda tekan tombol View -> Residual

Diagnostics -> Heteroscedasticity Test. Maka akan muncul jendela piliha

jenis uji heterokedastisitas yang akan digunakan, yaitu antara lain: Uji

Breusch Pagan Godfrey, Harvey, Glejser, ARCH dan White Test.

Uji Homoskedastisitas dengan Eviews

Misalkan kita memilih menggunakan uji Breusch Pagan

Godfrey. Setelah anda tekan tombol OK, maka akan muncul output sebagai berikut:

Output Uji Homoskedastisitas dengan Eviews

Silahkan

baca output tersebut di atas, dimana nilai p value yang ditunjukkan dengan

nilai Prob. chi square(2) pada Obs*R-Squared yaitu sebesar 0,0611. Oleh

karena nilai p value 0,0611 > 0,05 maka terima H0 atau ang berarti model

regresi bersifat homoskedastisitas atau dengan kata lain tidak ada masalah

asumsi non heteroskedastisitas.

Uji Asumsi Klasik dengan Eviews

CONTOH:

Analisis

Regresi Linear Berganda dan Hasil pengujian Hipotesis

1. Uji F

Hasil pengolahan data terlihat bahwa variabel independen (pendapatan, harga

barang, itu sendiri, harga barang substitusi, harga barang komplementer)

mempunyai signifikan F hitung sebesar 69.50775 dengan tingkat signifikan lebih

kecil dari 0,05. Dengan demikian hasil analisis penelitian menunjukkan bahwa

secara bersama-sama variabel independen (pendapatan, harga barang itu sendiri,

harga barang komplementer, dan harga barang substutusi) berpengaruh signifikan

terhadap konsumsi ayam per kapita. Dengan demikian hipotesis pertama (H0)

dalam penelitian ini diterima.

2. Uji t

(Parsial)

1. Pengujian

terhadap variabel Pendapatan : Nilai signifikan yaitu 0.5184 > 0.05,

kesimpulan yang dapat diambil adalah tingkat pendapatan tidak berpengaruh

signifikan terhadap konsumsi ayam per kapita.

2. Pengujian

terhadap variabel Harga barang itu sendiri: Nilai signifikan yaitu

0.0011<0.05, kesimpulan yang dapat diambil adalah harga barang itu sendiri

berpengaruh signifikan terhadap konsumsi ayam per kapita.

3. Pengujian

terhadap variabel barang substitusi: Nilai signifikan yaitu 0.0015<0.05,

kesimpulan yang dapat diambil adalah harga barang substitusi berpengaruh

signifikan terhadap konsumsi ayam per kapita.

4. Pengujian

terhadap variabel harga barang komplementer : Nilai signifikan yaitu

0.0294<0.05, kesimpulan yang dapat diambil adalah harga barang komplementer

berpengaruh signifikan terhadap konsumsi ayam per kapita.

3. Koefisien

Determinasi (R2)

Berdasarkan hasil penelitian ini menunjukkan bahwa nilai koefisien determinasi

R2 diperoleh sebesar 0,925683 atau 92.56%. Hal ini menunjukkan bahwa

92.56% kosnumsi ayam per kapita dipengaruhi oleh tingkat pendapatan, harga

barang itu sendiri, harga barang substitusi dan harga barang komplementer,

selebihnya dipengaruhi oleh variabel lain.

4. Model

Regresi Linear

KAP = 36.30322+ 0,002101x1 – 0.636353x2 + 0.217653X3 + 0.975555X4 + e

Hasil tersebut dapat dijelaskan bahwa Koefisien Regresi tingkat pendapatan

sebesar 0.002 yang berarti setiap Tingak pendapatan ditambah 1% akan menaikkan

konsumsi ayam sebesar 0.002% dengan asumsi bahwa variabel lain konstan.

Koefisien regresi harga barang itu sendiri adalah -0.63 yang berarti setiap

harga barang itu sendiri ditambah 1% akan menurunkan konsumsi ayam sebesar -0.63%

dengan asumsi bahwa variabel lain konstan. Koefisien regresi harga barang

substitusi adalah 0,21 yang berarti bahwa setiap harga barang substitusi

ditambah 1% akan menaikkan konsumsi ayam ssebesar 0.21% dengan asumsi bahwa

variabel lain konstan. Koefisien harga barang komplementer adalah 0.97 yang

berarti bahwa setiap harga barang komplementer ditambah 1% makan akan menaikkan

konsumsi ayam sebesar 0.97% dengan asumsi bahwa variabel lain konstan.

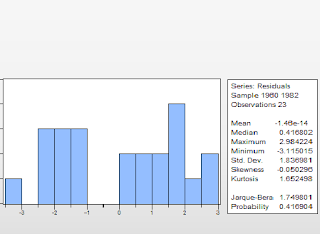

UJI ASUMSI KLASIK1

1. Uji Normalitas

Nilai signifikan yang diperoleh dari uji normalitas adalah 0.416904 >

0.05, artinya adalah data yang diperoleh berdistribusi normal karena nilai

probability yang diperoleh lebih besar dari 0.05.

Nilai signifikan yang diperoleh dari uji Heteroskedetisitas adalah 2.655261

> 0.05, ini berarti bahwa tidak terjadi gejala heteroskedastisitas

(homoskedastisitas) karena nilai signifikan yang diperoleh lebih besar dari

0.05.

Demiakian dari pembahasan saya tentang uji asumsi klasik dan uji-ujia

lainnya yang di perjelaskan lebih dan kurang saya harap memakluminya..

wassalam..

Ka gimana klo di e views tidak muncuk vifnya??

BalasHapusMengatasi Data Tidak Normal Dengan Central Limit Theorem (CLT)

BalasHapusApabila Data Tidak Normal Bisa Memakai Central Limit Theorem (CLT)

Sebagai Pendukung Kami Berikan Literatur Berupa Penelitian-Penelitian

Sebelumnya Sebanyak 20 Buah Penelitian

Bagi Yang Membutuhkan Bisa Klik Dibawah Ini Untuk Unduh Literatur Tersebut

https://s.id/UjiCLT

Portable EVIEWS 12 Full Version

BalasHapusVisit

s.id/Eviews12

Olah Data Semarang

BalasHapusWhatsapp 085227746673

Terima Jasa Olah Data

SPSS, EVIEWS, STATA, SmartPLS, DLL

Turnitin Free (Gratis) Berlaku Sampai 2022

Link Download

bit.ly/New32Dec

STATA 17 Full Version

Link Download

dik.si/STATA17

SmartPLS 3.3.3 Full Version

Link Download

dik.si/SM333

Eviews 12 Full Version

Link Download

dik.si/Eviews

#new_olahdatasemarang #newolahdatasemarang #skripsi #olahdata #jasaskripsi

#spss #stata #smartpls #eviews #turnitin #olahdatasemarang #olahdatasemarang_

#olahdatasemarang2021 #olahdatasemarang_2021